サービス

行政書士

向け製品

社会保険労務士

向け製品

オンラインストア

無料体験版ダウンロード

サポート

サポート&リモートメンテナンス

リモートメンテナンス

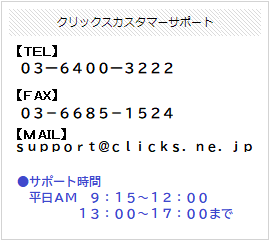

サポート対応状況

お問い合わせフォーム

各種サポート情報

【Pay-Look】

サポート情報

【年調ヘルパー】

サポート情報

【建設業】

サポート情報

【ろうむ in One】

サポート情報

【宅建業】

【産廃収集】

【侍】

サポート情報

ダウンロード

インストーラー・

マニュアル

ダウンロード

お問い合わせ

コラム

企業情報

会社概要

事業の沿革

グループ企業

情報セキュリティ方針

個人情報保護方針

個人情報の取り扱いについて

免責事項

サービス

行政書士

向け製品

社会保険労務士

向け製品

オンラインストア

無料体験版ダウンロード

サポート

お問い合わせ

サポート&リモートメンテナンス

リモートメンテナンス

サポート対応状況

お問い合わせフォーム

各種サポート情報

【Pay-Look】

サポート情報

【年調ヘルパー】

サポート情報

【建設業】

サポート情報

【ろうむ in One】

サポート情報

【宅建業】

【産廃収集】

【侍】

サポート情報

ダウンロード

インストーラー・

マニュアル

ダウンロード

お問い合わせ

コラム

企業情報

会社概要

事業の沿革

グループ企業

情報セキュリティ方針

個人情報保護方針

個人情報の取り扱いについて

免責事項

コラム

管理者様向け

┗ よくある質問

┗ 操作方法

従業員様向け

┗ よくある質問

┗ 操作方法

退職手当等を有する配偶者・扶養親族欄にはどういう条件の人を記載しますか

令和4年税制改正により、令和5年以降提出分の「扶養控除等(異動)申告書」に

「退職手当等を有する配偶者・扶養親族」に関する項目が新たに設けられました。

令和7年税制度改正で扶養親族の合計所得見積額が変わっています。

退職手当等の支払を受ける配偶者(生計を一にしており、退職所得を除いた合計所得見積額が133万円以下)

または扶養親族(退職所得を除いた合計所得見積額が58万円以下)です。

★自動判定はしないため、従業員様の入力内容がそのまま申告書に反映します

※寡婦またはひとり親欄は退職所得を除くと合計所得見積額が58万円以下となる扶養親族を有することにより、

申告する本人が寡婦またはひとり親に該当する場合にチェックをつけます

カテゴリ

管理者様

参考URL

更新日付

2025-09-17

戻る

© 2026 Click's Co, Ltd. All rights reserved.

カテゴリから検索

管理者様向け

┗ よくある質問

┗ 操作方法

従業員様向け

┗ よくある質問

┗ 操作方法

お問い合わせ